Sự kiện - chuyên đề:

Sự kiện - chuyên đề:

11:28:18 10-04-2021

Wed, 24-04-2024, 01:44 GMT+7

Tin liên quan

-

Chiến dịch Điện Biên Phủ: Địch phản kích ác liệt, ta giữ vững trận địa

Chiến dịch Điện Biên Phủ: Địch phản kích ác liệt, ta giữ vững trận địa - Tứ kết U23 Châu Á 2024, U23 Việt Nam gặp U23 Iraq

- Bac A Bank ưu đãi lãi suất cho doanh nghiệp vay ngắn hạn

- Bảo vệ môi trường, quản lý và phát triển du lịch là chuyên đề được đưa vào giám sát, giám sát tối cao của Quốc hội

- SJC và ACB trúng thầu 3.400 lượng vàng miếng

- Thủ tướng Phạm Minh Chính: Tăng cường 5 nội dung để hiện thực hóa Tầm nhìn ASEAN 2045

- Hôm nay, Ủy ban Thường vụ Quốc hội thảo luận dự án Luật Thuế giá trị gia tăng sửa đổi

- Thủ tướng chỉ đạo khẩn trương điều tra nguyên nhân vụ tai nạn ở Công ty xi măng Yên Bái

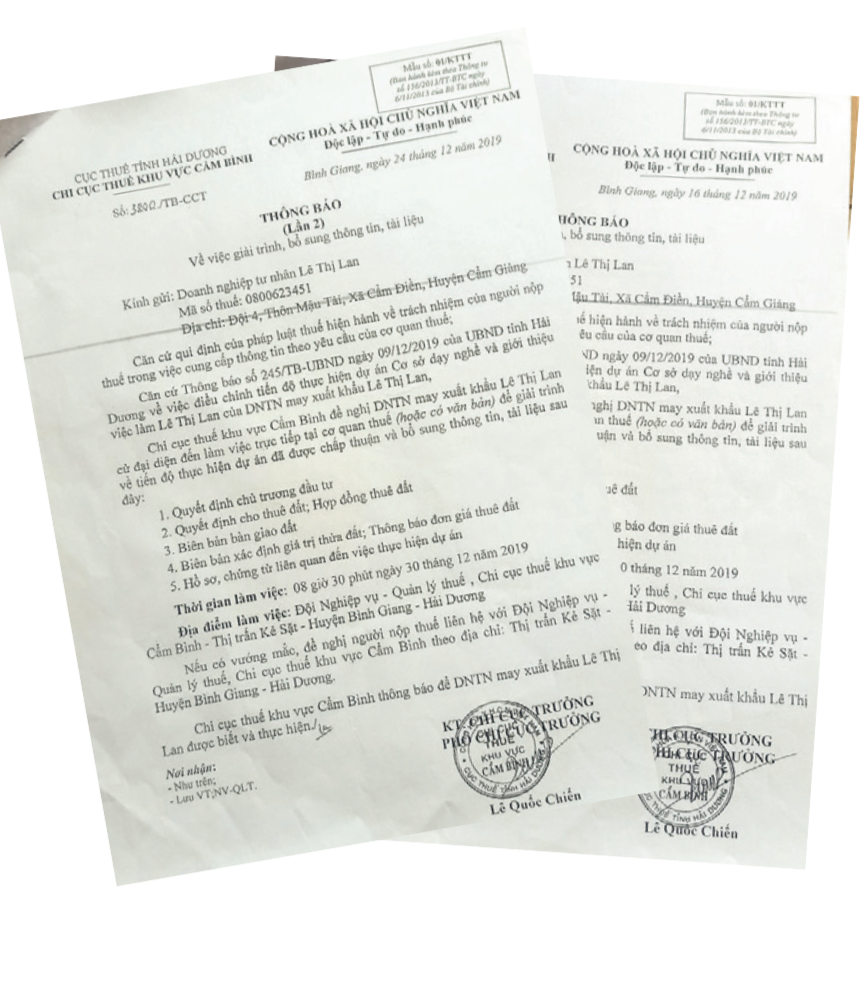

Cục thuế tỉnh Hải Dương: Bất nhất trong việc xác định khoản nghĩa vụ tài chính về đất của doanh nghiệp

VHDN: Mặc dù UBND tỉnh đã chỉ đạo cụ thể bằng văn bản nhưng đến nay, Cục Thuế tỉnh – Chi cục Thuế khu vực Cẩm Bình vẫn chưa rà soát, xác định để thu khoản nghĩa vụ tài chính về đất của DNTN Lê Thị Lan đối với phần diện tích doanh nghiệp đã đưa vào sử dụng bảo đảm đúng pháp luật.

Sau rất nhiều lần phóng viên liên hệ tác nghiệp, ông Nguyễn Năng Hoàn, Cục trưởng Cục Thuế tỉnh Hải Dương đều có biểu hiện đùn đẩy trách nhiệm, ông cho biết: “Vụ việc DNTN Lê Thị Lan đoàn kiểm tra của tỉnh đã thành lập. Tỉnh giao Sở TN&MT chủ trì em ạ! Em thông cảm cho anh em nhé! Em hỏi Sở TN&MT cho anh. Anh hỏi rồi, giúp anh nhé! Anh cảm ơn!”.

Để rộng đường dư luận, phóng viên tiếp tục liên hệ với Chi cục Thuế khu vực Cẩm Bình. Ông Lê Quốc Chiến, Chi Cục Phó, Chi cục Thuế khu vực Cẩm Bình cho biết: “DNTN Lê Thị Lan mới chỉ có quyết định cho thuê đất (bắt đầu từ năm 2008), chưa được bàn giao đất, chưa ký hợp đồng thuê đất, chưa được cấp giấy chứng nhận quyền sử dụng đất… nên không có đủ căn cứ để cơ quan thuế thu khoản nghĩa vụ tài chính về đất”.

Trong khi đó, Nghị định thuê đất, thu tiền sử dụng đất của các doanh nghiệp quy định: Trường hợp doanh nghiệp chưa hoàn thiện thủ tục nhưng thực tế đã sử dụng đất thì cơ quan thuế vẫn tạm tính, tạm thu, sau này đơn giá sẽ do UBND tỉnh quyết định. Thực tế, DNTN Lê Thị Lan đã đầu tư xây dựng 01 dãy phòng trọ cho thuê, 01 nhà cấp 4 làm trụ sở điều hành, 01 sân bóng đá (cỏ nhân tạo), diện tích 2.600m2.

Các công trình xây dựng trên không có quy hoạch mặt bằng chi tiết được duyệt. Khi phóng viên đề cập đến vấn đề này, ông Chiến thông tin thêm: Đối với dự án chưa có quyết định cho thuê đây của UBND tỉnh thì cơ quan thuế tạm tính được nhưng đã có quyết định của UBND tỉnh thì yêu cầu phải đảm bảo thủ tục hồ sơ thì cơ quan thuế mới tính được. Cơ quan thuế không phải là đơn vị có thẩm quyền xác định vị trí, không phải là cơ quan có thẩm quyền xác định đơn giá. Thời điểm 1/7/2014 trở lại đây cơ quan thuế là cơ quan xác định đơn giá, còn thời điểm 1/7-/2014 trở về trước cơ quan xác định đơn giá phải là cơ quan tài chính. Để có cơ sở thu, cơ quan thuế phải có đơn giá đối với tiền thuê đất. Ngược lại, dự án đã có quyết định cho thuê đất của UBND tỉnh nhưng Phòng Tài nguyên & Môi trường kết luận là đất chưa sạch nên chưa thể giải phóng mặt bằng thì cái sai là do UBND tỉnh, đất chưa sạch làm sao quyết định được.

Theo ông Chiến, nếu Sở TN&MT có kết luận, muốn cơ quan thuế thu thuế được phần diện tích mà cơ quan tài nguyên xác nhận thì cơ quan tài nguyên phải có trách nhiệm xác định đơn giá, biên bản bàn giao đất, không ký được hợp đồng thuê đất thì phải có số liệu sang cơ quan thuế thì cơ quan thuế mới quản lý và ra thông báo. “Bây giờ bọn anh căn cứ vào quyết định cho thuê đất ra thông báo cho doanh nghiệp thì không ổn, bọn anh không dám làm đâu!”, ông Chiến nhấn mạnh.

Được biết, người sử dụng đất sẽ phải đóng thuế sử dụng đất hàng năm, việc đóng thuế phụ thuộc vào loại đất đang sử dụng và diện tích sử dụng theo quy định tại từng địa phương. Pháp luật quy định người đóng thuế không cần phải là chủ sử dụng đất, mà là người đang trực tiếp quản lý, sử dụng nhà đất đó, (cụ thể như tại Điều 4 Luật Thuế sử dụng đất phi nông nghiệp). Như vậy, phần đất doanh nghiệp đã đưa vào sử dụng tức là có đầu tư và có thu tiền -khi đó là có mục đích kinh doanh nên phải nộp tiền thuê đất theo quy định. Việc DNTN Lê Thị Lan chưa thực hiện nghĩa vụ tài chính là nộp tiền thuê đất cho Nhà nước, cơ quan thuế chưa sâu sát trong xác định nghĩa vụ tài chính về đất được xem là hành vi gây thất thu ngân sách Nhà nước.

Ái Liên

VHDN: Mặc dù UBND tỉnh đã chỉ đạo cụ thể bằng văn bản nhưng đến nay, Cục Thuế tỉnh – Chi cục Thuế khu vực Cẩm Bình vẫn chưa rà soát, xác định để thu khoản nghĩa vụ tài chính về đất của DNTN Lê Thị Lan đối với phần diện tích doanh nghiệp đã […]

NATRUMAX: Không ngừng phát triển để lan toả thương hiệu

ICATECH: Định hướng chiến lược dẫn đầu giải pháp tự động hóa trong sản xuất công nghiệp

Xây dựng văn hoá doanh nghiệp Natrumax để nâng tầm thương hiệu

Tiến sĩ Phan Bích Thiện: Tự hào với sứ mệnh lan tỏa văn hóa Việt tại châu Âu

Doanh nhân Phạm Toàn Thắng cùng sự phát triển của công ty Smartdoor 168

Các tin khác

Thư bạn đọc:

10:30:10 25-09-2021Nga Sơn(Thanh Hóa): Phấn đấu trở thành huyện khá của tỉnh

10:48:09 10-03-2021Làm rõ dư luận về công tác quản lý đất rừng tại huyện Sóc Sơn

09:19:47 14-08-2023Đà Nẵng: Xử phạt trường hợp bán hàng không niêm yết giá, thu tiền giữ xe không đúng qui định

08:40:30 23-08-2023SATRA đưa vào hoạt động cửa hàng tiện lợi thứ 200

16:21:56 19-09-2018Doanh nghiệp siêu nhỏ được “cởi trói”, không phải lập báo cáo tài chính

09:39:55 17-04-2019