Căn hộ chung cư: Tiếp tục tăng trưởng giá ấn tượng

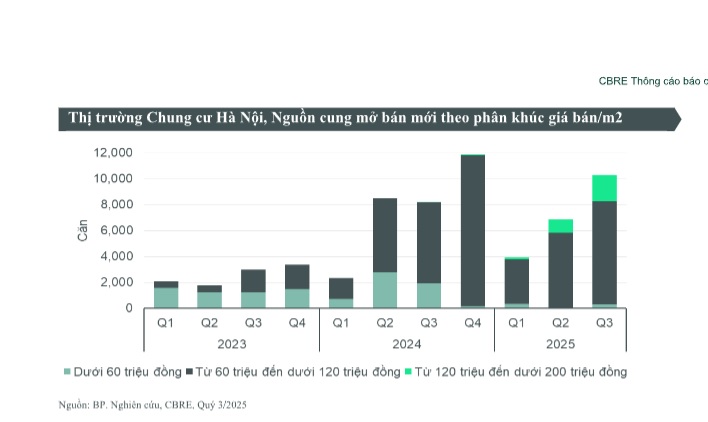

Trong quý III/2025, tổng nguồn cung mở bán mới chung cư tại Hà Nội đạt hơn 10.300 căn hộ, đánh dấu quý thứ hai trong vòng 5 năm trở lại đây có nguồn cung mới vượt mốc 10.000 căn. Lũy kế 9 tháng, tổng nguồn cung đạt gần 21.100 căn, tăng 10% so với cùng kỳ năm 2024. Đáng chú ý, quý này ghi nhận mức cao kỷ lục về nguồn cung mới từ các dự án có giá chào bán trên 120 triệu đồng/m² thông thủy (chưa bao gồm VAT & KPBT, chiết khấu), đạt hơn 2.000 căn mở bán. Các dự án mở bán mới phân bổ đa dạng tại nhiều khu vực, trong đó nổi bật là các khu vực có kết nối tốt như Tây Hồ, Cầu Giấy và Long Biên. Ngoài ra, các dự án có mức giá từ 60 triệu đồng/m² thông thủy trở lên cũng xuất hiện ngày càng nhiều tại các khu vực xa trung tâm như Đan Phượng và Văn Giang, Hưng Yên (tỉnh giáp ranh Hà Nội).

Sự xuất hiện của nhiều dự án mới tại các vị trí thuận lợi đã góp phần thúc đẩy hoạt động giao dịch trong quý. Tổng lượng giao dịch căn hộ trong quý III/2025 tại Hà Nội đạt hơn 11.100 căn, là mức cao nhất theo quý từng được ghi nhận tại Hà Nội kể từ năm 2018.

Về diễn biến giá bán, giá chào bán căn hộ tiếp tục xu hướng tăng trong quý III, cả ở thị trường sơ cấp và thứ cấp. Giá chào bán sơ cấp trung bình đã vượt mốc 90 triệu đồng/m² thông thủy (chưa bao gồm VAT & KPBT, chiết khấu), cao hơn mức giá trung bình của thị trường căn hộ tại TP. HCM trong quý này. Giá sơ cấp trung bình căn hộ chung cư tại Hà Nội trong quý III/2025 cao hơn quý trước 16% và cao hơn 41% so với cùng kỳ năm trước.

Trong quý này, nhiều chủ đầu tư tiếp tục đẩy mạnh kế hoạch bán hàng và tích cực mở bán giỏ hàng từ quỹ dự án hiện có, trong đó nhiều dự án có vị trí gần trung tâm và kết nối thuận tiện đã đẩy mặt bằng giá bán tăng cao. Tuy nhiên, ngay tại những khu vực vốn trước đây có mặt bằng giá bán hợp lý như Đan Phượng, Văn Giang (Hưng Yên) thì quý này cũng ghi nhận mức giá cao hơn, được thúc đẩy bởi sự tham gia của các chủ đầu tư lớn, dày dặn kinh nghiệm, sự đầu tư phát triển cơ sở hạ tầng và sự hình thành các cụm dân cư hiện đại. Mặc dù mặt bằng giá bán sơ cấp đang ở mức cao, phần lớn các dự án mở bán mới trong quý vẫn ghi nhận tỷ lệ hấp thụ tích cực, trung bình đạt khoảng 70–80% số căn mở bán. Diễn biến này phần nào cho thấy nhu cầu đầu tư bất động sản tại Hà Nội vẫn duy trì ổn định, chưa có dấu hiệu chững lại.

Ở thị trường thứ cấp, giá bán trung bình đạt 58 triệu đồng/m² thông thủy (chưa bao gồm VAT & KPBT), tăng 19% theo năm. Mức tăng theo năm nói trên tuy có chậm hơn so với mức tăng của năm 2024, nhưng tăng tốc hơn so với hai quý đầu năm.

Trong những tháng cuối năm 2025, thị trường căn hộ Hà Nội được kỳ vọng sẽ tiếp tục duy trì sự sôi động. Tổng nguồn cung mới trong quý cuối năm tại Hà Nội dự kiến đạt hơn 11.100 căn, nâng tổng số căn mở bán mới cả năm 2025 dự kiến vượt 32.300 căn, cao hơn so với năm 2024. Nguồn cung mới đa dạng hơn về vị trí sẽ giúp thị trường ghi nhận thêm các sản phẩm thuộc phân khúc giá từ 50–60 triệu đồng/m².

Giá bán thứ cấp chung cư Hà Nội dự kiến tiếp tục ghi nhận xu hướng tăng đến cuối năm, với mức tăng ước đạt khoảng 20% so với cùng kỳ năm trước. Đây vẫn là mức tăng giá cao, mặc dù có thấp hơn mức tăng giá bán thứ cấp chung cư Hà Nội ghi nhận trong năm 2024 . Trường hợp giá bán thứ cấp có khả năng tiếp tục duy trì đà tăng cao sẽ đặt ra những lo ngại về tính bền vững của thị trường, đặc biệt trong bối cảnh nhu cầu thực và khả năng chi trả của người mua đang có dấu hiệu phân hóa rõ nét. Bà Nguyễn Hoài An, Giám đốc cấp cao, Chi nhánh CBRE Việt Nam tại Hà Nội chia sẻ: “Việc tăng trưởng nguồn cung, đa dạng hóa nguồn cung, cùng với phát triển kết nối hạ tầng, và chính sách quản lý, điều tiết hợp lý từ phía cơ quan quản lý, sẽ đóng vai trò quan trọng trong việc duy trì sự ổn định và lành mạnh của thị trường căn hộ Hà Nội trong giai đoạn 2026–2027”.

Bất động sản gắn liền với đất: Nguồn cung giảm so với quý liền kề

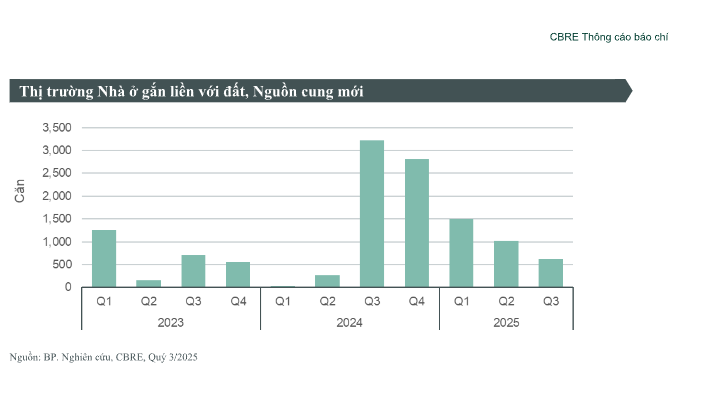

Nguồn cung mở bán mới BĐS gắn liền với đất trong Quý 3/2025 đạt hơn 620 căn, giảm gần 40% so với Quý 2 và hơn 80% so với cùng kỳ năm 2024. Mức mở bán khiêm tốn này chủ yếu do không ghi nhận nguồn cung lớn từ các dự án đại đô thị như các quý trước. Phần lớn các dự án mở bán là các dự án hiện hữu triển khai giai đoạn tiếp theo, trong khi đó phần lớn số căn mở bán trong quý đến từ một dự án khu đô thị mới tại Văn Giang – khu vực giáp ranh Hà Nội.

Phần lớn nguồn cung mới trong quý tập trung tại dự án ở khu vực xa trung tâm kéo theo mặt bằng giá bán sơ cấp trung bình trong quý đạt khoảng 186 triệu đồng/m² đất (chưa bao gồm VAT & KPBT, chiết khấu), thấp hơn 19% so với quý trước và 21% so với cùng kỳ năm ngoái. Trong khi đó, giá bán thứ cấp BĐS gắn liền với đất vẫn duy trì đà tăng từ các quý trước, đạt 198 triệu đồng/m2 đất, tăng 4% so với quý trước.

Tổng lượng giao dịch thị trường BĐS gắn liền với đất trong quý III/2025 đạt gần 640 căn, vượt mức mở bán mới cùng kỳ. Điều này cho thấy nhu cầu thực tế đối với sản phẩm nhà đất vẫn hiện hữu và được người mua nhà ưa chuộng.

Dự báo trong quý IV/2025, thị trường BĐS gắn liền với đất tại Hà Nội có thể ghi nhận sự gia tăng nguồn cung, với số lượng mở bán mới dự kiến vượt 1.000 căn. Một số dự án đã bắt đầu triển khai hoạt động nhận đặt chỗ, cho thấy tín hiệu về các hoạt động mở bán sôi động hơn trong quý cuối năm. Tổng nguồn cung BĐS gắn liền với đất tại Hà Nội trong cả năm 2025 được kỳ vọng đạt hơn 4.400 căn, chỉ thấp hơn các năm 2022 và 2024 khi thị trường ghi nhận quy mô nguồn cung tăng đột biến từ các đợt mở bán của các dự án đại đô thị.

Thị trường văn phòng Hà Nội: Giá thuê ổn định

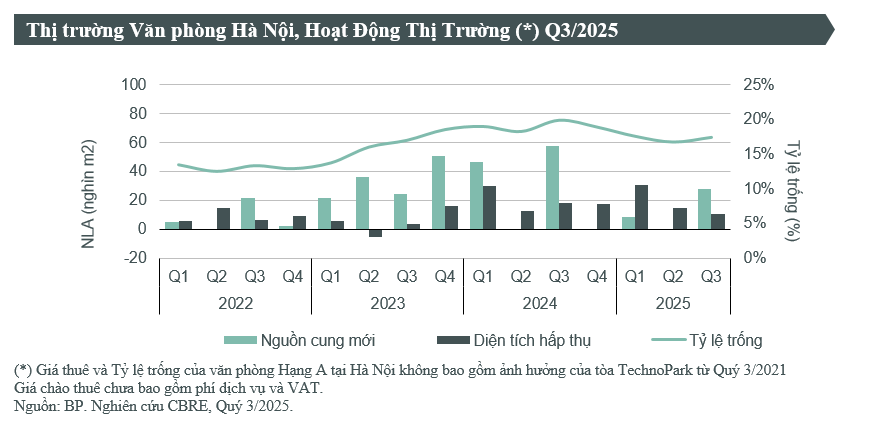

Về nguồn cung, trong Quý 3/2025, thị trường văn phòng Hà Nội chào đón thêm 1 dự án hạng B tại khu phía Tây, Pearl Tower, cung cấp cho thị trường hơn 27.800 m2 NLA, nâng tổng diện tích văn phòng cho thuê lên 1,88 triệu m2 NLA. Diện tích hấp thụ văn phòng tại Hà Nội trong 9 tháng đầu năm 2025 ghi nhận hơn 56.000 m2, tương đương mức cùng kỳ năm ngoái, thể hiện tâm lý lạc quan thận trọng của các doanh nghiệp trước những bất ổn toàn cầu. Dự kiến trong nửa cuối năm, thị trường sẽ tiếp tục sôi động với sự ra mắt của hai dự án văn phòng mới, tập trung chủ yếu tại khu vực Ba Đình – Đống Đa và khu phía Tây, cung cấp thêm gần 80.000 m2 NLA.

Về giá thuê, giá thuê trung bình của các dự án hiện hữu phân khúc hạng A ghi nhận ổn định, đạt 30,0 USD/m2/tháng, không thay đổi theo quý và tăng 2,3% theo năm. Đối với phân khúc Hạng B, giá thuê trung bình ghi nhận 15,1 USD/m2/tháng, tăng nhẹ 1,1% so với quý trước và 2,8% so với cùng kỳ năm ngoái, do sự gia nhập của dự án mới.

Về tỷ lệ trống, do thị trường không ghi nhận nguồn cung Hạng A mới trong quý II, tỷ lệ trống trung bình của phân khúc này đã giảm 1,3 đpt theo quý và 6,9 đpt theo năm, đạt 18,6%. Trong khi đó, tỷ lệ trống của các dự án Hạng B tăng 1,8 đpt theo quý và giảm 0,1 đpt theo năm, đạt 16,8%, phản ánh sự gia nhập của nguồn cung mới.

Về nguồn cầu, giao dịch với mục đích chuyển địa điểm sang các tòa nhà chất lượng cao chiếm ưu thế, đạt 59% tổng diện tích giao dịch lớn được ghi nhận bởi CBRE tại Hà Nội trong 9 tháng. Xu hướng này cho thấy, ngay cả trong bối cảnh thị trường thận trọng do những bất ổn toàn cầu, việc nâng cấp chất lượng văn phòng vẫn là chiếc lược dài hạn được các doanh nghiệp tại Hà Nội ưu tiên. Từ góc độ ngành nghề, hai lĩnh vực Tài chính/Ngân hàng/Bảo hiểm và Công nghệ thông tin tiếp tục là động lực chính, chiếm đồng thời 34% tổng diện tích giao dịch trong nửa đầu năm tại Hà Nội.

Để duy trì khả năng cạnh tranh và thu hút người thuê trong thị trường hiện tại, Chủ nhà cần tập trung vào việc nâng cấp trải nghiệm và hiệu suất tòa nhà. Điều này bắt đầu bằng việc hợp tác chiến lược với người thuê, điển hình là thông qua mô hình hợp tác với các đơn vị Co-working Space, nhằm cân bằng giữa chi phí đầu tư và chất lượng dịch vụ. Song song đó, Chủ nhà phải tích hợp các tiện ích đa dạng như dịch vụ ẩm thực, chăm sóc sức khỏe, v.v. tại khu vực công cộng để tăng kết nối giữa cộng đồng khách thuê. Cuối cùng, cần ưu tiên hiện đại hóa tài sản thông qua việc cải tạo các tòa nhà cũ, bổ sung các tính năng cốt lõi về tính bền vững, tiết kiệm năng lượng và công nghệ thông minh để đảm bảo tòa nhà luôn hiện đại, hấp dẫn và sẵn sàng cho các nhu cầu làm việc trong tương lai.

Thị trường bán lẻ Hà Nội: Xu hướng mở rộng mạnh mẽ của các chuỗi cửa hàng tiện lợi

Trong 9 tháng năm 2025, tổng nguồn cung bán lẻ tại Hà Nội đạt gần 1,2 triệu m2 NLA. Hai dự án mới đi vào hoạt động trong giai đoạn này gồm Aeon Xuân Thủy (khai trương Quý I/2025, 18.000 m2 NLA) và Vincom Megamall Ocean City (khai trương Quý 3/2025, 40.000 m2 NLA).

Diện tích hấp thụ trong 9 tháng đạt 52.000 m2, với cả hai dự án mới đều ghi nhận tỷ lệ lấp đầy tích cực. Các TTTM hiện hữu tiếp tục duy trì tỷ lệ lấp đầy ổn định, ngoại trừ một số dự án cũ ở khu vực xa trung tâm có diện tích trống tăng nhẹ, phản ánh xu hướng các thương hiệu chuyển dịch sang những TTTM hiện đại, được quản lý chuyên nghiệp và có vị trí thuận lợi hơn. Tỷ lệ trống trung bình toàn thị trường đạt 10,38%, tăng 0,58 điểm phần trăm (đpt) so với quý trước nhưng giảm 0,17 đpt so với cùng kỳ năm 2024. Trong đó, khu vực trung tâm duy trì ở mức 1,7%, không thay đổi so với quý trước, và khu vực ngoài trung tâm tăng nhẹ 0,25 đpt theo quý, lên 10,5%.

Về giá thuê, khu vực trung tâm ghi nhận mức giá chào thuê trung bình tầng trệt và tầng một đạt 172,2 USD/m2/tháng, duy trì ổn định theo quý và chỉ giảm nhẹ 0,32% so với cùng kỳ năm trước, cho thấy mặt bằng giá đã bước vào giai đoạn ổn định sau đợt tăng trưởng mạnh năm 2022 – 2024. Ngoài ra, khu vực ngoài trung tâm có giá chào thuê trung bình 38,1 USD/m2/tháng, không thay đổi theo quý và tăng nhẹ 2,9% theo năm.

Về hoạt động thị trường, 9 tháng năm 2025 ghi nhận xu hướng mở rộng mạnh mẽ của các chuỗi cửa hàng tiện lợi và thương hiệu phong cách sống tại Hà Nội. Các thương hiệu như GS25 và 7-Eleven mở rộng nhanh tại khu dân cư, khu văn phòng và các trục phố chính. Nhóm thương hiệu phong cách sống như Oh! Some, KKV và Mr. DIY cũng tích cực mở rộng hiện diện tại các hệ thống TTTM lớn như Lotte, Vincom và Aeon, với diện tích thuê đáng kể. Xu hướng này cho thấy các nhà bán lẻ đang tập trung vào nhóm khách hàng trẻ và ưu tiên trải nghiệm sống hiện đại.

Trong quý cuối năm 2025, thị trường dự kiến sẽ đón thêm nguồn cung bán lẻ mới, chủ yếu tại khu vực ngoài trung tâm, bao gồm Hanoi Centre (quận Ba Đình, 43.000 m² NLA) và Pearl Tower (~9.000 m² NLA). Giá thuê mặt bằng TTTM tại Hà Nội được dự báo duy trì ổn định hoặc tăng nhẹ trong bối cảnh niềm tin tiêu dùng và triển vọng kinh tế tương đối tích cực. Tuy nhiên, một số diễn biến như yếu tố thiên tai, bất ổn thương mại và áp lực lạm phát vẫn có thể ảnh hưởng đến sức mua và chi phí vận hành của các nhà bán lẻ. Dù vậy, nhìn chung, thị trường bán lẻ Hà Nội được kỳ vọng duy trì ổn định đến cuối năm 2025, với giá thuê khu vực trung tâm duy trì ổn định, và khu vực ngoài trung tâm có thể tăng nhẹ khoảng 5%.

Thị trường bất động sản công nghiệp miền Bắc: Ghi nhận những diễn biến tích cực

Thị trường bất động sản công nghiệp Việt Nam tiếp tục duy trì sự ổn định trong 9 tháng đầu năm 2025. Theo tổng cục thống kê, tổng vốn FDI đăng ký và thực hiện trong 9 tháng đầu năm lần lượt đạt 28,54 tỷ USD (tăng 15,2% theo năm) và 18,8 tỷ USD (tăng 8,5% theo năm) – mức cao nhất trong vòng 5 năm trở lại đây.

Tại khu vực phía Bắc, thị trường bất động sản công nghiệp tiếp tục ghi nhận những diễn biến tích cực trong 9 tháng đầu năm 2025. Cụ thể, tổng diện tích đất công nghiệp được hấp thụ tại các tỉnh thành cấp 1 đạt gần 350 ha, trong đó hơn 50% được ghi nhận trong quý I – thời điểm trước khi xuất hiện các thông tin về chính sách thuế quan mới của Mỹ áp dụng với một số quốc gia, bao gồm cả Việt Nam. Tỷ lệ lấp đầy các khu công nghiệp đạt 78,1% vào cuối Quý 3/2025, giảm nhẹ 1,5 điểm phần trăm so với cùng kỳ năm trước. Giá thuê trung bình trong quý III/2025 đạt 142 USD/m2/kỳ hạn còn lại, tăng 4,1% so với cùng kỳ và tăng 2,3% so với quý trước. Mức tăng này chủ yếu đến từ việc các khu công nghiệp mới tại Hải Phòng – với vị trí thuận lợi – bắt đầu chào thuê ở mức giá cao. Trong khi đó, phần lớn các khu công nghiệp hiện hữu vẫn duy trì mức giá ổn định nhằm thu hút khách thuê trong bối cảnh nhu cầu chưa có nhiều đột biến.

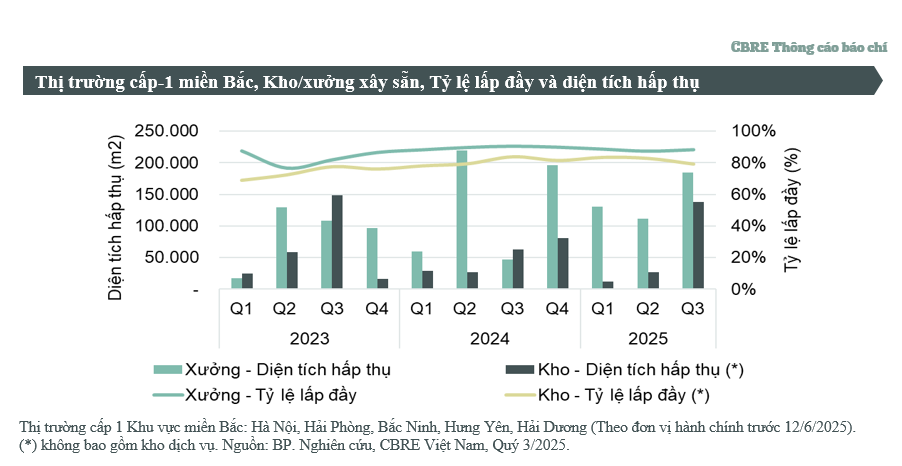

Đối với phân khúc kho xưởng xây sẵn, thị trường cấp 1 khu vực miền Bắc ghi nhận khoảng 0,8 triệu m2 nguồn cung mới đi vào hoạt động trong 9 tháng năm 2025 – vượt tổng nguồn cung mới của cả năm 2024. Dự kiến, tổng nguồn cung mới trong cả năm 2025 tại khu vực này sẽ vượt mốc 1 triệu m2 – mức cao nhất kể từ khi thị trường kho xưởng xây sẵn bắt đầu phát triển tại miền Bắc. Trước áp lực nguồn cung tăng mạnh, tỷ lệ lấp đầy trung bình tại các tỉnh thành cấp 1 miền Bắc giảm nhẹ, đạt 79,3% đối với nhà kho xây sẵn (giảm 4,7 đpt theo năm) và 88,4% đối với nhà xưởng xây sẵn (giảm 2,2 đpt theo năm). Tuy nhiên, diện tích hấp thụ của cả hai phân khúc vẫn ghi nhận mức tăng trưởng ấn tượng, với tổng diện tích hấp thụ ròng đạt 0,6 triệu m2 trong 9 tháng – tăng 36,4% so với cùng kỳ năm trước. Về giá thuê, mặt bằng giá trung bình tại các tỉnh thành cấp 1 đạt khoảng 4,9 USD/m2/tháng đối với nhà kho xây sẵn và 5,0 USD/m2/tháng đối với nhà xưởng xây sẵn, tương ứng tăng 6,4% và 2,5% theo năm. Về nhu cầu, thị trường ghi nhận các giao dịch thuê lớn đến từ các doanh nghiệp sản xuất điện tử và thiết bị thể thao, trong khi các công ty logistics tiếp tục là nhóm khách thuê chủ lực của phân khúc nhà kho xây sẵn tại miền Bắc.

Trong thời gian tới, những yếu tố không chắc chắn về chính sách thuế quan của Mỹ và tăng trưởng kinh tế thế giới có thể khiến các nhà đầu tư thận trọng hơn. Do vậy, các sản phẩm xây sẵn được dự báo sẽ tiếp tục được ưu tiên lựa chọn nhờ tính linh hoạt và khả năng tối ưu hóa chi phí đầu tư ban đầu. Về dài hạn, thị trường bất động sản công nghiệp Việt Nam được kỳ vọng sẽ có nhiều chuyển biến tích cực, với sự tham gia của các nhà đầu tư lớn trong và ngoài nước, góp phần đa dạng hóa nguồn cung ở nhiều phân khúc. Đối với sản phẩm kho xưởng xây sẵn, các mô hình phát triển mới như kho/xưởng hỗn hợp và cao tầng dự kiến sẽ ngày càng phổ biến, giúp chủ đầu tư linh hoạt đáp ứng nhu cầu thuê đa dạng, đồng thời tối ưu hóa diện tích sử dụng – đặc biệt trong bối cảnh quỹ đất tại các khu vực lân cận Hà Nội ngày càng hạn chế và giá thuê có xu hướng tăng cao.